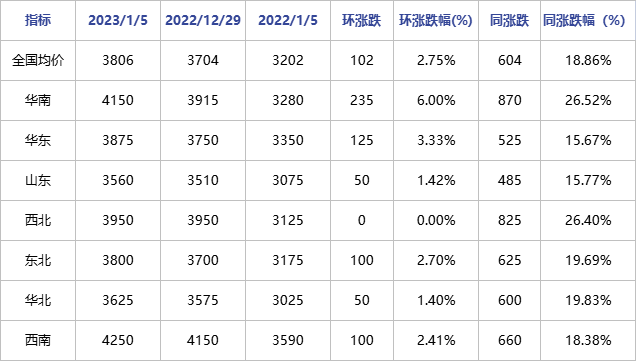

本周国内沥青涨势显着,截止1月5日国内沥青均价为3806元/吨,环比上涨102元/吨或2.75%。分区域来看,华南、华东两地起伏最显着,周内各炼厂涨幅在100-200元/吨。但受原油震动走弱,加之需求慢慢地收尾,周内商场交投出现“高开低走”态势。

2、国内54家沥青样本出产厂库库存合计81.8万吨,环比削减4.2万吨或4.9%。

山东区域:周内齐鲁价格持稳,青岛价格上调100元/吨,地炼商场行情报价先涨后跌,商场参阅价在3420-3700元/吨。供给方面,本周日照岚桥安稳出产沥青,东明石化间歇复产沥青,但齐鲁石化转产渣油,单个地炼间歇降产,区内开工小幅添加。炼厂合同出货为主,货源多流向南边区域,加之部分业者囤货入库,厂家库存保持去库状况,全体库存处于低位水平。

华东区域:周内部分炼厂跟涨100-150元/吨,干流成交参阅至3800-3950元/吨。供给方面,扬子石化间歇罢工,金陵石化日产下降,全体开工有所下降;需求方面,业者按需收购为主。全体交投气氛尚可。

华北区域:沥青商场参阅价至3600-3650元/吨之间,区内供给相对来说比较安稳,炼厂多履行合同为主,受世界原油价格跌落要素影响,部分期现出货积极性有所添加,商场多询盘为主,高价成交一般。

西北区域:本周中石化,中石油炼厂价格均持稳,区内重交沥青干流参阅价3600-4300元/吨持稳不动;供给方面,除主力炼厂正常出产外,大都炼厂停产冬休,出产积极性不高,部分炼厂开释远期冬储;需求方面,西北区域受气温影响下流项目需求根本阻滞,部分业者下一年有项目需求,按需进行冬储备货,支撑部分炼厂出货。

东北区域:受周边资源价格推涨,区内低端价格上调200元/吨,干流参阅价格在3700-3900元/吨;供给方面,区内出部分低硫资源正产出货,其他炼厂多罢工转产为主,路途方向可售资源有限,单个履行前期订单;下流询盘意向尚可,但入库难度较大,全体交投气氛一般。

华南区域:本周中石化炼厂价格上调50元/吨,地炼价格累积上调50-200元/吨,区内重交沥青参阅价3850-4450元/吨。供给端,本周广西东油停产检修,加之主营炼厂暂无出产,区内开工比较来说较低。需求端,区内货源紧缺,加之终端需求相对达观,关于价格有必定利好,下流业者耗费库存为主,当时库存低位,商场成交尚可。

西南区域:本周中石化前沿库价格上调150元/吨,重庆区域重交沥青参阅价4150-4300元/吨,成都区域重交沥青参阅价4200-4350元/吨。供给端,本周区内炼厂供给安稳,区内开工无显着变化。需求端,近来码头到港很少有限,加之中石化继续定量出货,商场货源相对偏紧,终端需求多以刚需支撑,商场行情报价略有推涨,业者也多按需收购为主。

后市猜测:受世界原油回落影响,国内部分区域沥青价格有所松动,受买涨不买跌心态影响,部分业者持张望心态,实践成交有所走弱。供给端来看,下周部分主营炼厂及华南单个地炼复产沥青,带动供给小幅添加,但全体现货资源相对偏紧。需求端来看,南边仍有部分赶工需求,北方业者多囤货入库,炼厂库存或保持低位。短期来看,国内沥青根本面仍存支撑,但受原油走跌影响,部分贱价货源流出,带动商场行情报价或稳中小幅走弱。回来搜狐,检查更加多